1. ¿QUÉ ESTÁ OCURRIENDO? CONTEXTO ESTRATÉGICO Y DEMOGRÁFICO

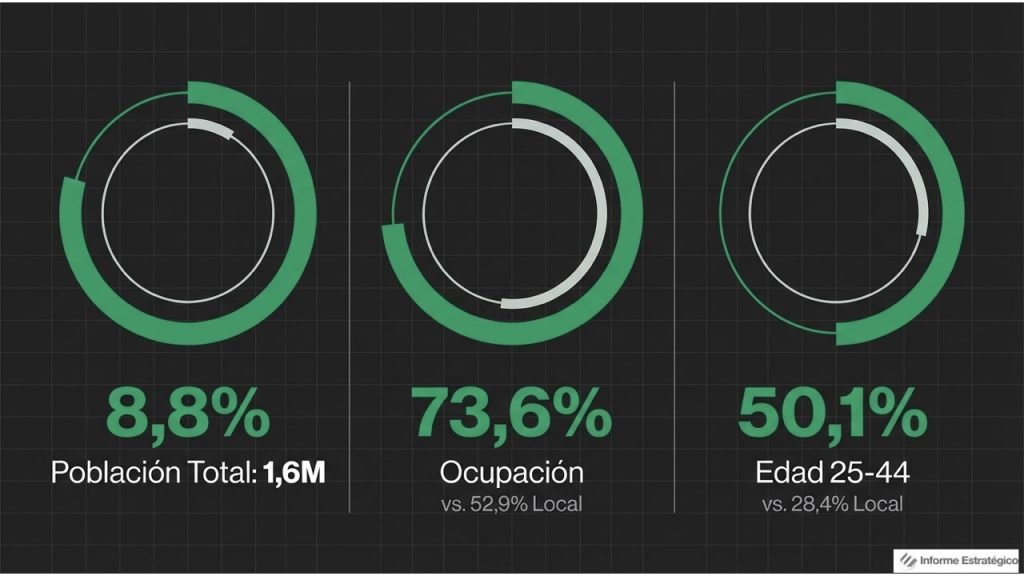

La dinámica migratoria en Chile ha experimentado una transformación radical, pasando de un 1,3% de presencia extranjera en 2002 a un 8,8% en 2024, según datos del último Censo. Este crecimiento no es solo cuantitativo, sino cualitativo en términos de procedencia y edad.

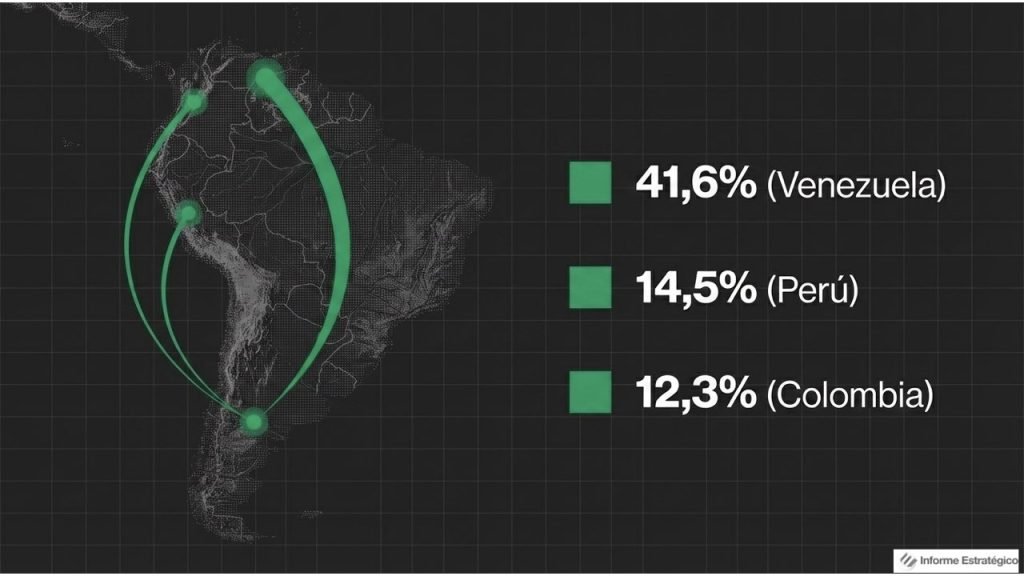

- Composición por Origen: El bloque regional domina el escenario. Venezuela encabeza la lista con un 41,6%, seguida de Perú (14,5%) y Colombia (12,3%). Este predominio andino y caribeño configura una fuerza laboral con afinidad cultural pero con necesidades de regularización administrativa específicas.

- Bono Demográfico: La migración es esencialmente laboral y joven. El 50,1% de los extranjeros se sitúa en el rango de 25 a 44 años, comparado con solo un 28,4% en la población chilena. Para el sector privado, esto representa una ventana de oportunidad para mitigar el envejecimiento de la fuerza laboral local.

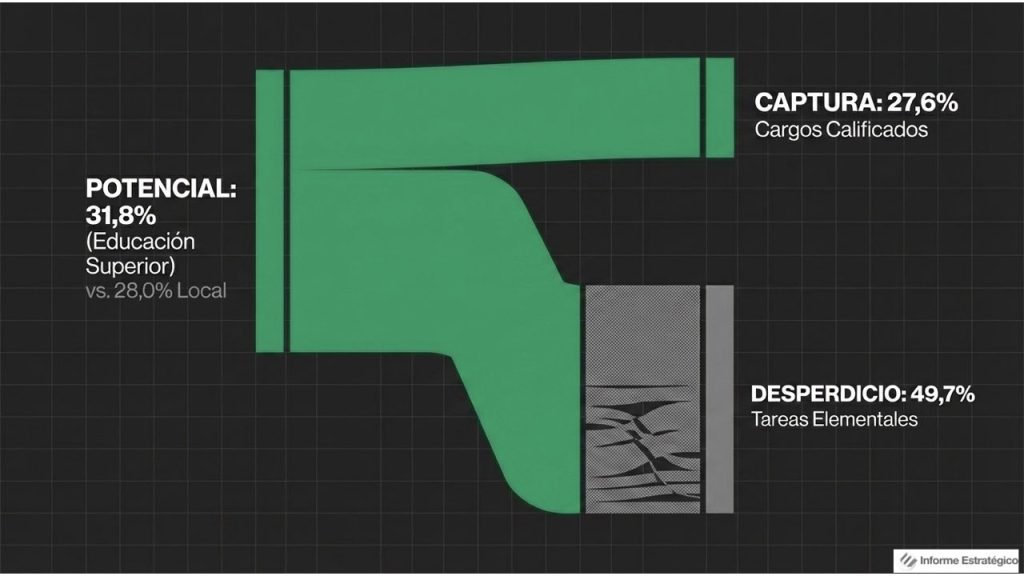

- Capital Humano Subutilizado: El 31,8% de los extranjeros cuenta con educación superior, una cifra que supera el 28,0% nacional. No obstante, los datos administrativos revelan un desajuste de competencias profundo: solo el 27,6% accede a cargos calificados, mientras que casi la mitad (49,7%) se desempeña en servicios y tareas elementales.

2. ¿POR QUÉ IMPORTA PARA LOS NEGOCIOS EN CHILE? IMPACTO EN PRODUCTIVIDAD Y AUTOMATIZACIÓN

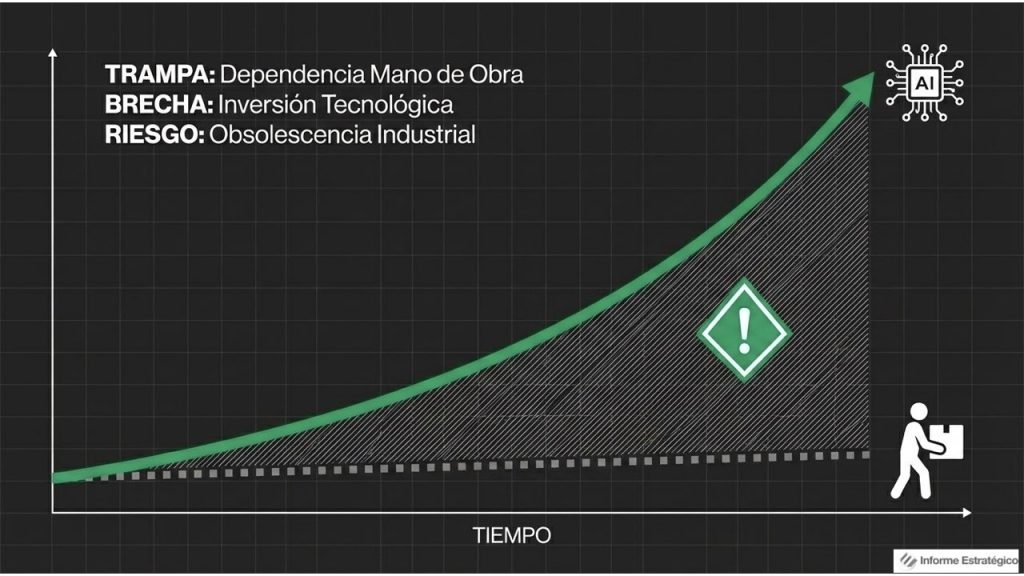

Desde nuestra firma, observamos que el impacto no es uniforme y presenta una “trampa de productividad” que los directivos deben sortear.

A. El Dilema de la Productividad vs. Mano de Obra

La alta participación laboral extranjera (73,6%) sostiene sectores clave como la logística, el comercio y la agricultura. Sin embargo, existe un riesgo sistémico: la disponibilidad de mano de obra dispuesta a trabajar por salarios bajos puede generar un incentivo perverso para posponer la inversión en tecnología y capital. Como señala el análisis macroeconómico global, la automatización no es un evento meteorológico, sino una decisión empresarial; depender de la inmigración para sectores de baja productividad puede sostener la economía temporalmente, pero debilita la competitividad industrial a largo plazo.

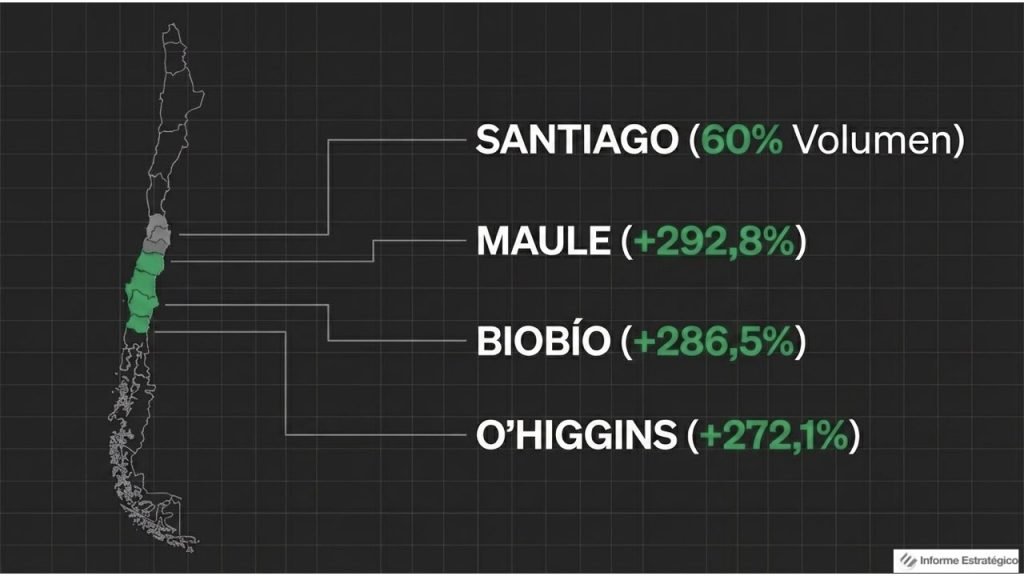

B. Desconcentración Territorial: El Nuevo Mapa Operativo

Ya no estamos ante un fenómeno exclusivo de la Región Metropolitana. Si bien esta concentra el 60%, el crecimiento relativo en regiones industriales y agrícolas es exponencial.

- Región del Maule: +292,8% de incremento.

- Región del Biobío: +286,5% de incremento.

- Región de O’Higgins: +272,1% de incremento. Para las empresas de agroindustria y manufactura, esto implica que la disponibilidad de talento está migrando hacia el sur, permitiendo planes de expansión con menor presión en los costos de movilidad interna.

3. ¿CÓMO AFECTA A LA EMPRESA O INVERSIONISTA EXTRANJERO? RIESGOS Y FRICCIONES

La inversión extranjera directa (IED) y las operaciones de multinacionales en Chile enfrentan una matriz de riesgos diferenciada:

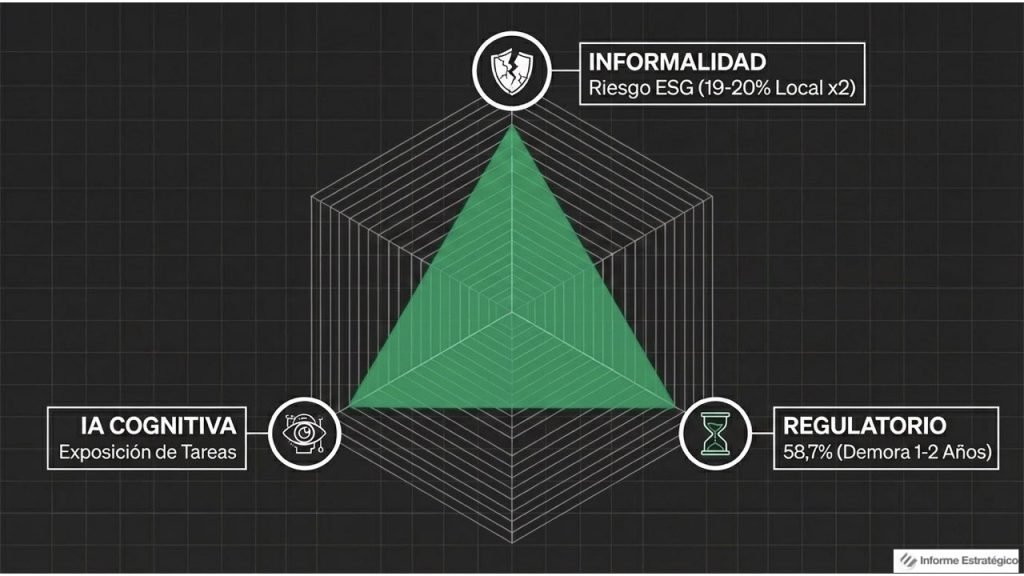

- Incertidumbre Regulatoria: A pesar de los avances con la Ley 21.325, el 58,7% de las solicitudes de Residencia Definitiva demora entre uno y dos años en resolverse. Esta burocracia genera una “fricción de permanencia” que dificulta la retención de cuadros técnicos extranjeros de alto nivel.

- Riesgo de Informalidad y Reputación: La tasa de ocupación sin contrato entre migrantes duplica a la local (aprox. 19-20%). Desde Informestratégico, advertimos que la exposición a la informalidad en la cadena de subcontratación es un riesgo legal y reputacional crítico para empresas que deben cumplir con estándares ESG globales.

- Exposición a la Automatización Intelectual: A diferencia de ciclos anteriores, la inteligencia artificial y la robotización ahora amenazan tareas cognitivas (clasificación, traducción, atención al cliente) donde muchos migrantes se refugian inicialmente. Invertir en personal para estas tareas sin un plan de reconversión es contratar “pasado productivo”.

4. ¿QUÉ VARIABLES HAY QUE MONITOREAR? RADAR DE SEGUIMIENTO

Para la toma de decisiones basada en datos, recomendamos vigilar los siguientes KPIs:

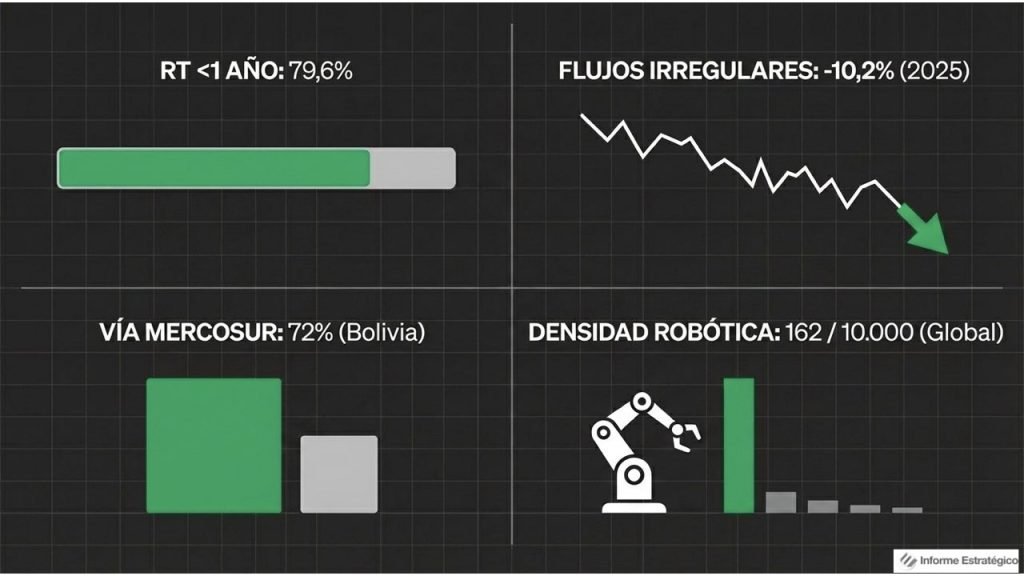

- Tiempos de Resolución de Residencias Temporales (RT): En 2025, el 79,6% se resolvió en menos de un año, lo que indica una mejora en la agilidad del SERMIG para permisos de corto plazo.

- Flujos Irregulares: Las denuncias por ingresos por pasos no habilitados bajaron un 10,2% en 2025 (acumulando una caída del 53,6% desde 2021). Una frontera más controlada tiende a estabilizar el mercado laboral formal.

- Uso del Permiso MERCOSUR: Especialmente relevante para ciudadanos bolivianos (72% de las RT desde el exterior en 2025), lo cual es vital para la estabilidad de la mano de obra estacional en la zona norte y centro.

- Índice de Densidad Robótica vs. Costo Laboral: Monitorear si el aumento del salario mínimo o la escasez de mano de obra cualificada acelera la adopción de robots industriales, que a nivel global ya alcanza los 162 robots por cada 10.000 empleados.

5. ¿CUÁL ES LA RECOMENDACIÓN ESTRATÉGICA? POSICIÓN DE INFORMESTRATÉGICO

La migración ha pasado de ser un reto de “fronteras” a un reto de “productividad”. Nuestra lectura es que el éxito corporativo en Chile dependerá de la capacidad de integrar este capital humano en la matriz de innovación tecnológica.

Acciones Concretas:

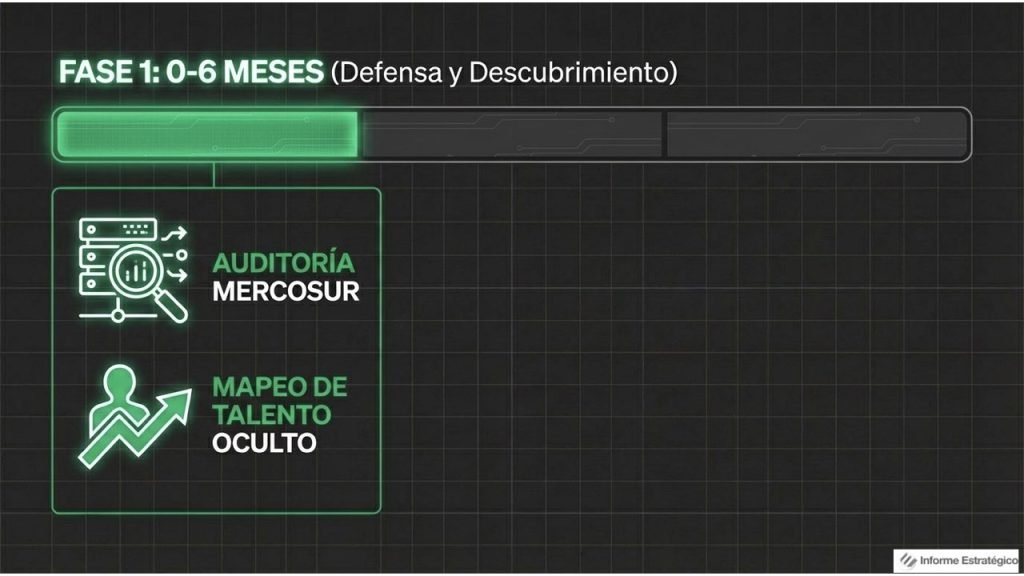

Corto Plazo (0-6 meses):

Auditoría de Regularización: Aprovechar la agilidad de los canales MERCOSUR para formalizar a la fuerza laboral actual, eliminando contingencias legales.

Mapeo de Talento Interno: Identificar a trabajadores extranjeros en puestos base que posean títulos profesionales no reconocidos para programas de ascenso interno.

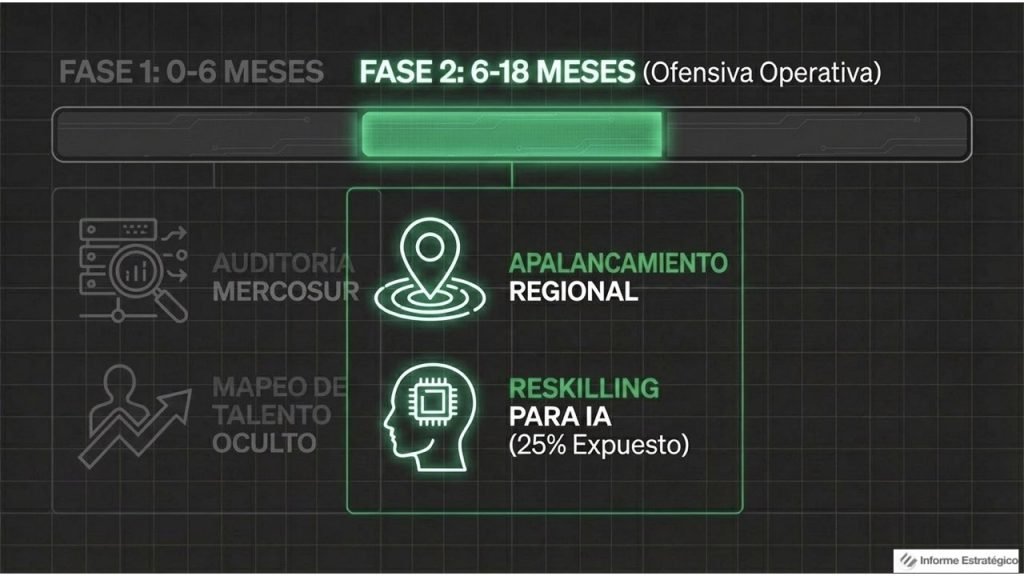

Mediano Plazo (6-18 meses):

Apalancamiento Regional: Reevaluar la ubicación de centros de distribución o plantas hacia O’Higgins o Maule, aprovechando la masa crítica de población migrante joven y la desconcentración territorial documentada.

Inversión en Reskilling: Dado que el 25% del empleo global está expuesto a la IA generativa, las empresas en Chile deben capacitar a sus empleados extranjeros en “saber decidir” sobre los procesos automatizados.

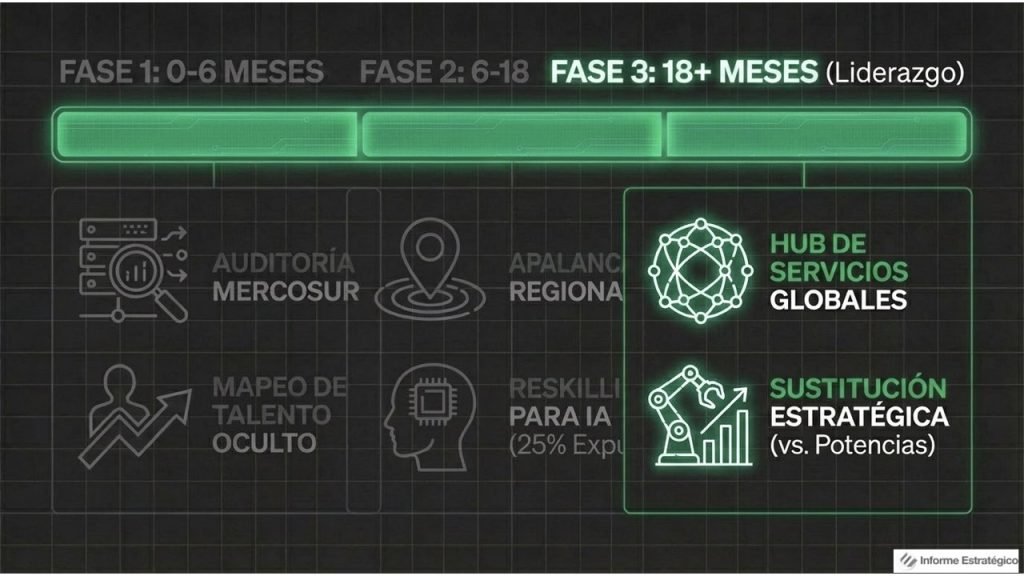

Largo Plazo (18+ meses):

Transición al Hub de Servicios: Posicionar a Chile como un centro de servicios globales aprovechando la alta calificación de los colectivos venezolano y argentino.

Sustitución Estratégica: En sectores donde la automatización sea inevitable, priorizar la inversión en capital sobre la mano de obra barata para evitar la pérdida de competitividad industrial frente a modelos como el de Japón o Alemania.

Conclusión Institucional: Chile posee hoy una de las fuerzas laborales más dinámicas y educadas de la región gracias a la migración. El error estratégico sería tratar este flujo como un suministro de bajo coste. La rentabilidad futura reside en cerrar la brecha del desajuste de competencias y liderar la transición hacia una economía intensiva en capital y tecnología, utilizando el talento extranjero como el catalizador de esa transformación.

Inteligencia de Negocios Informestratégico