Lo que está pasando: No es solo otro conflicto regional

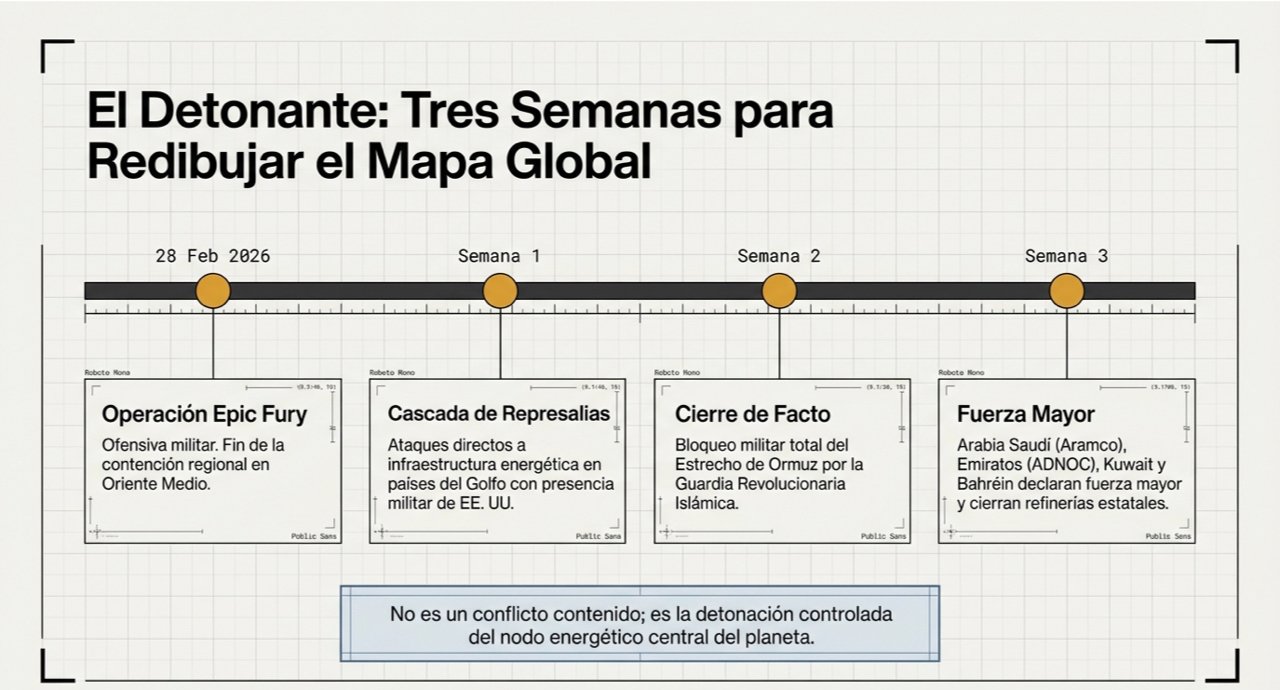

Desde que comenzó la operación Epic Fury el pasado 28 de febrero, en Informestratégico hemos seguido de cerca una situación que ya dejó de ser un problema lejano. Lo que muchos vieron inicialmente como un roce geopolítico más, se ha convertido en tres semanas en una crisis que está golpeando directamente la rentabilidad y la logística de las empresas en Chile.

El mayor riesgo que detectamos hoy es la “normalización”. Nos estamos acostumbrando a noticias que antes habrían congelado los mercados. Pero cuidado: los costos están subiendo de forma silenciosa y rápida. No hablamos de titulares para la prensa, sino de una desarticulación real de la cadena de producción que va a tocar los balances de su compañía este trimestre.

1. El golpe energético: El petróleo a 110 dólares

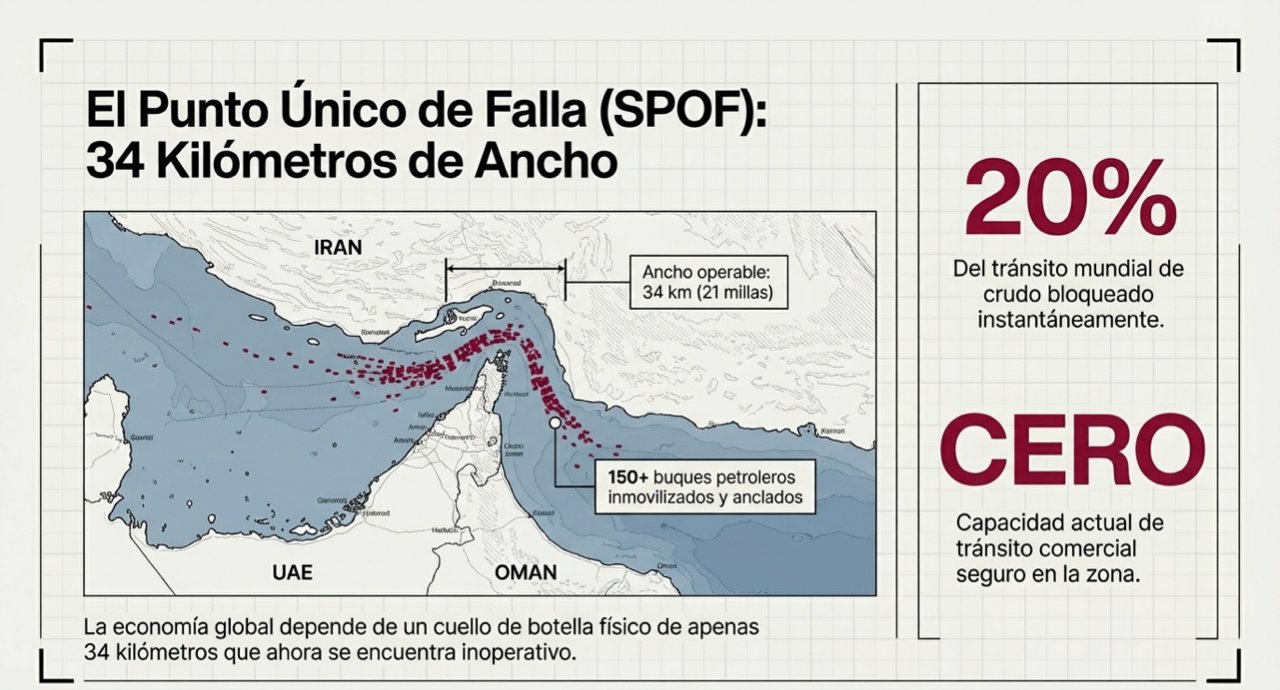

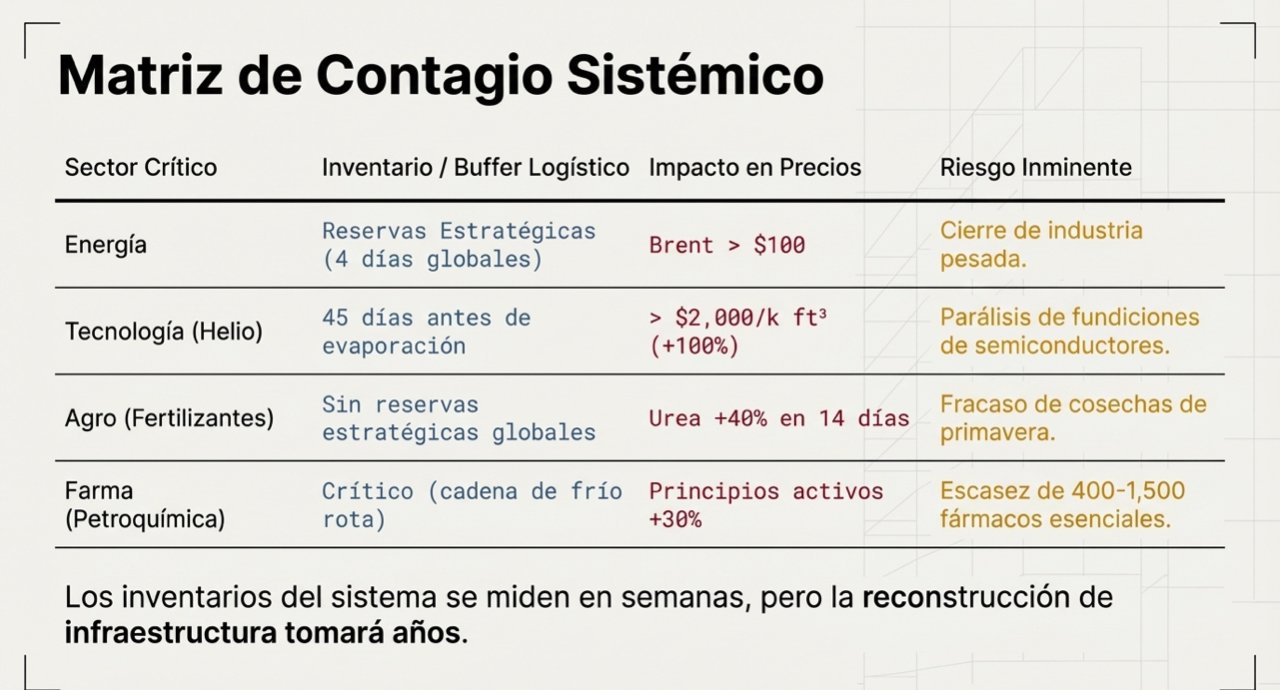

El cierre del Estrecho de Ormuz ha bloqueado el paso del 20% del petróleo mundial. Esto hizo que el Brent saltara de 70 a 110 dólares en días.

¿Qué significa esto para Chile? Como país que importa casi todo su combustible, la presión inflacionaria es enorme. Las medidas de la Agencia Internacional de la Energía (liberar reservas) son apenas un parche para una herida mucho más profunda.

- Contratos suspendidos: Gigantes como Saudi Aramco han declarado “Fuerza Mayor”. Esto obliga a los importadores chilenos a comprar en el mercado inmediato (spot) a precios que se han duplicado.

- Daños a largo plazo: No es solo un bloqueo; hay infraestructura destruida en Qatar que tardará meses en repararse. Prepárense para costos de energía altos durante todo el 2026.

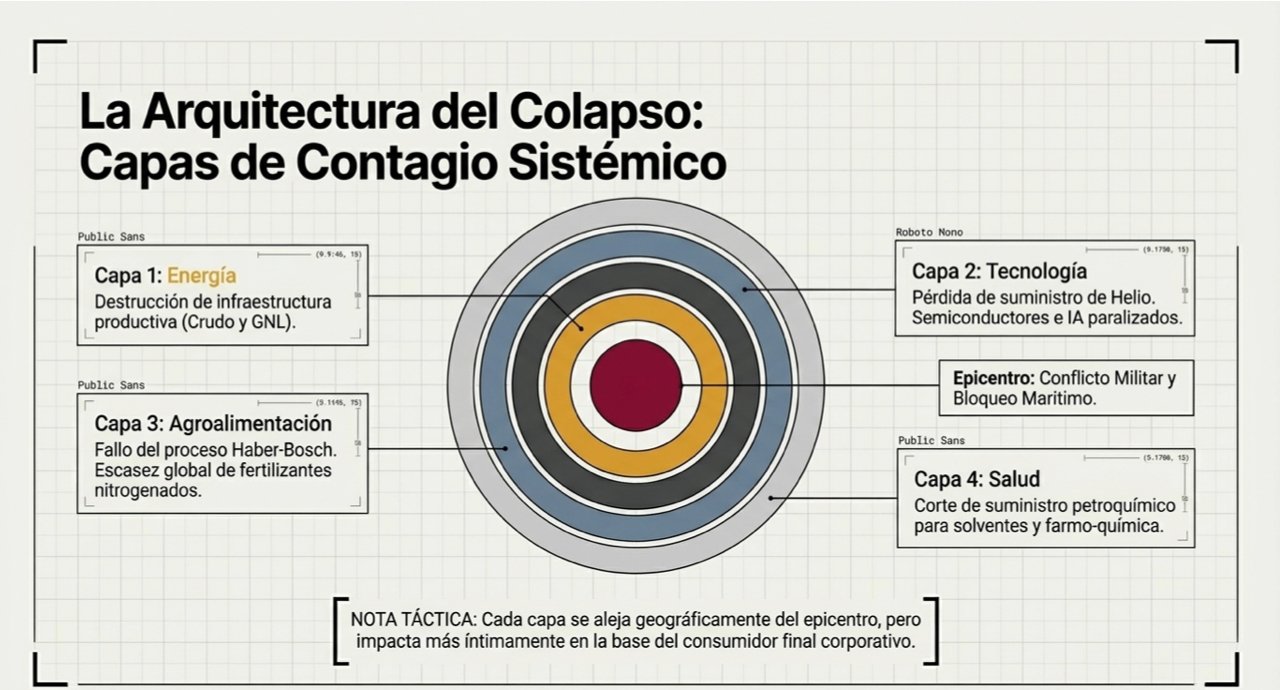

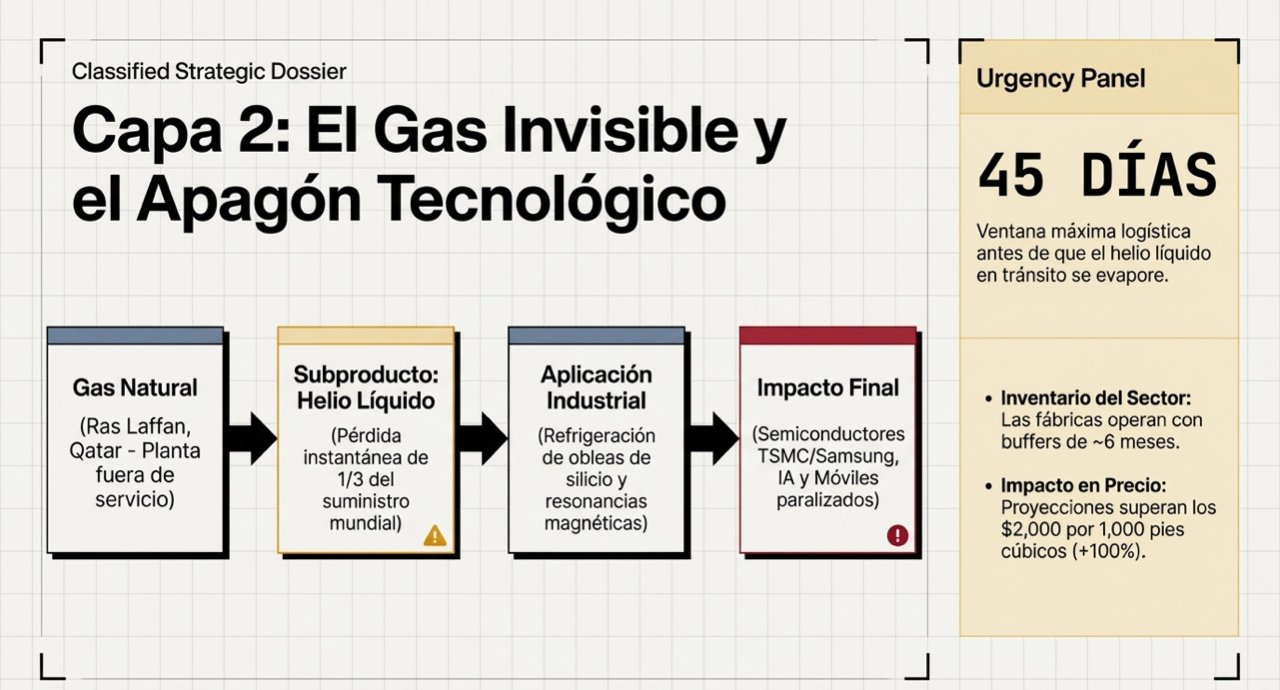

2. La crisis del helio: El freno a la tecnología y minería

Casi nadie habla de esto, pero es crítico: con los ataques en Qatar, el mundo perdió un tercio del suministro de helio. Sin helio no hay microchips, no hay resonancias magnéticas y no hay automatización.

- Minería 4.0: La digitalización de la minería chilena depende de chips que hoy no se están fabricando por falta de helio.

- Sector Salud: Los proveedores médicos en Chile deben anticipar que el mantenimiento de equipos de diagnóstico (como los escáneres) se volverá difícil y costoso.

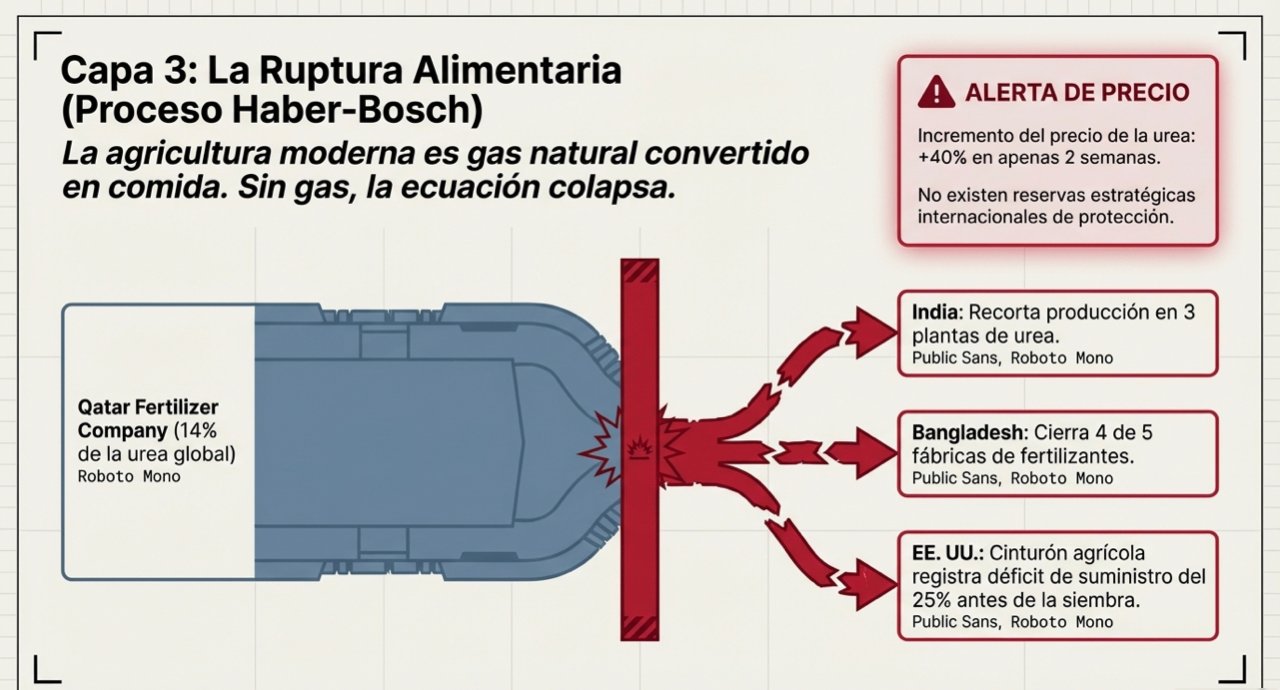

3. Alerta en el agro: Fertilizantes por las nubes

El campo chileno está entrando en una “tormenta perfecta”. Los fertilizantes dependen del gas natural de Oriente Medio, y esa cadena hoy está rota.

- Subida de precios: El costo de la urea subió un 40% en solo dos semanas.

- Riesgo en las cosechas: Para nuestros agroexportadores, esto significa producir mucho más caro justo antes de la temporada clave. A diferencia del petróleo, aquí no hay reservas estratégicas; estamos operando al límite.

4. El impacto en la salud y el personal

Muchos olvidan que medicamentos básicos como el paracetamol o los antibióticos son derivados petroquímicos.

- Desabastecimiento: India, nuestro principal proveedor de genéricos, depende del crudo de Ormuz. Con los fletes aéreos subiendo un 350%, el suministro será inestable.

- Costos corporativos: Espere un aumento en los seguros de salud y posibles problemas de ausentismo si el acceso a medicamentos para enfermedades crónicas (como la diabetes) se complica.

¿Qué recomendamos hacer ahora?

En momentos de crisis, la claridad es la mejor herramienta. Aquí hay cuatro pasos concretos para su directorio:

- Mire más allá de sus proveedores: No basta con saber quién le vende; necesita saber si los insumos de ese proveedor dependen del Golfo o de tecnología asiática afectada.

- Redefina sus inventarios: Olvide los colchones de meses. Ahora la logística se gestiona semana a semana. La velocidad de reacción es lo que salvará su operación.

- Busque rutas alternativas: Aunque sea más caro, diversificar hacia mercados del Sudeste Asiático o el Atlántico ya no es un lujo, es supervivencia.

- Ajuste sus expectativas: Sea realista con sus proyecciones de margen para el resto del año. El daño estructural en las plantas de energía no se arreglará aunque la guerra termine mañana.

La mirada sectorial: Minería y Retail bajo presión

A lo que ya sabemos sobre el petróleo y los fertilizantes, debemos sumar dos frentes críticos que mueven la aguja del PIB en Chile: la extracción de cobre/litio y el consumo masivo.

5. Minería: El riesgo de “quedarse a oscuras” tecnológicamente

La minería chilena está en plena transición hacia la autonomía y el uso de datos (Minería 4.0). Pero esta modernización tiene un talón de Aquiles: los semiconductores de alta potencia.

- El bloqueo de los chips: Como mencionamos, sin el helio de Qatar, la producción de chips de última generación (TSMC/Samsung) se está deteniendo. Si su operación minera planeaba renovar flotas de camiones autónomos o implementar sensores de monitoreo en tiempo real este año, espere retrasos de hasta 12 meses.

- Costos operativos ocultos: No es solo el diésel para las palas. Los polímeros y lubricantes especializados utilizados en las plantas de procesamiento son derivados directos de la petroquímica del Golfo. El costo por libra de cobre producido va a subir, y no por ineficiencia interna, sino por el colapso logístico externo.

6. Retail: El desafío de las góndolas y el bolsillo

El retail chileno, ya golpeado por la inflación, enfrenta ahora un problema de “doble vía”: costos de importación más altos y un consumidor con menos presupuesto.

- Logística de pesadilla: El 79% de la carga aérea en el Golfo se ha evaporado. Muchas de las importaciones de tecnología y moda que vienen de Asia suelen hacer escala o consolidarse en centros logísticos como Dubái. Esos nodos están bloqueados. Traer mercancía ahora implica rutas más largas por el Cabo de Buena Esperanza o fletes aéreos con precios de locura.

- El “Efecto Dominó” en el consumo: Con la bencina y la energía subiendo, el ingreso disponible de las familias chilenas se va a achicar. El retail debe prepararse para una migración hacia marcas propias y productos básicos, mientras que la venta de bienes durables (electrodomésticos, electrónica) sufrirá un parón por falta de stock y precios prohibitivos.

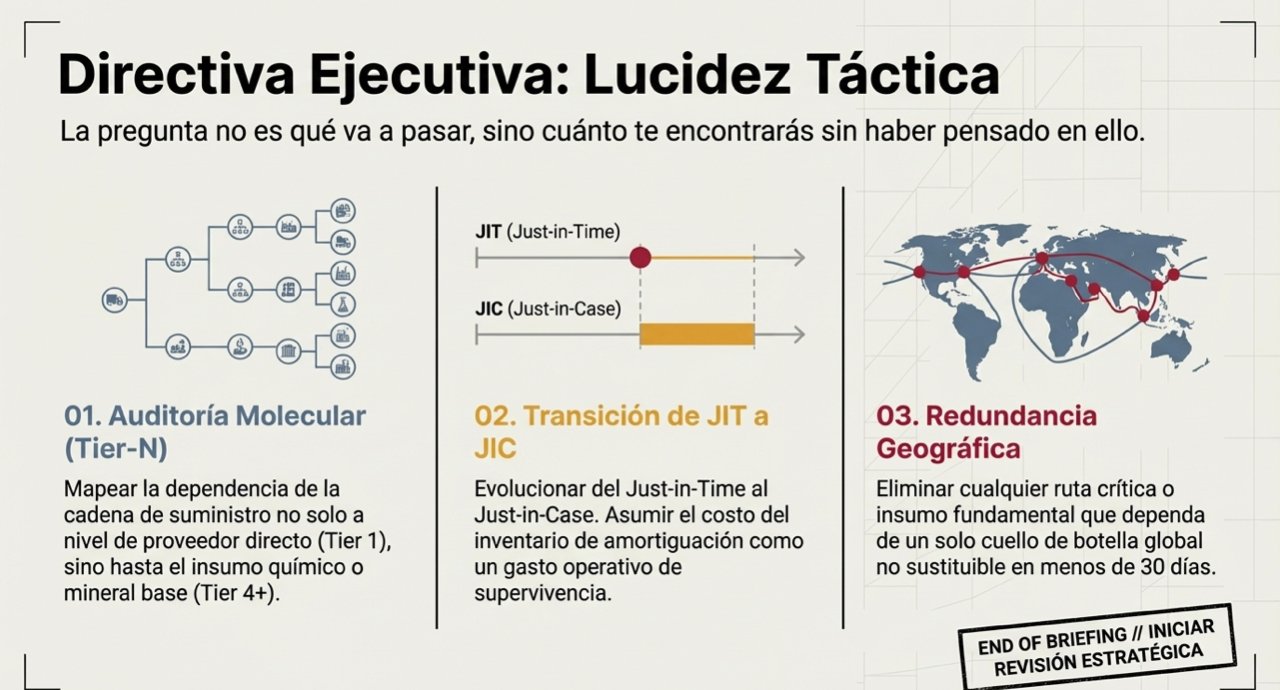

Hoja de Ruta

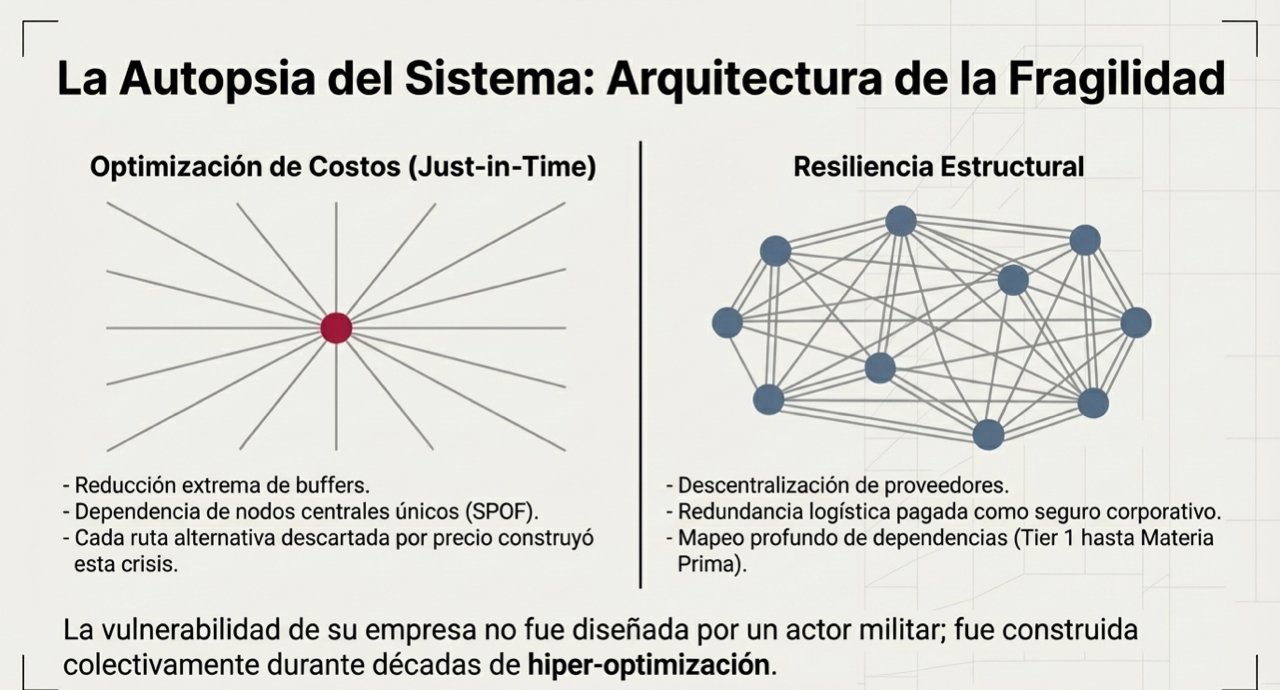

Si algo nos enseña esta crisis es que la eficiencia extrema (el just-in-time) hoy es una debilidad. Necesitamos resiliencia.

- Auditoría de “Capas Profundas”: No se quede con lo que le dice su proveedor en Santiago. Pregúntele: ¿De dónde vienen los componentes de sus lubricantes? ¿Qué tan expuesta está su cadena de chips?

- Sinceramiento de Márgenes: Es el momento de ajustar las proyecciones para el Q3 y Q4 de 2026. Los presupuestos hechos en enero ya no sirven.

- Asegurar Suministros Críticos: En minería, si tienen stock de repuestos electrónicos o insumos químicos, cuídenlos como oro. En retail, prioricen la rotación de lo que ya está en puerto.

- Comunicación Transparente: Informe a sus accionistas que los costos están subiendo por factores sistémicos globales. No es el momento de esconder la cabeza, sino de mostrar que se tiene un plan de contingencia.

Conclusión

Estamos ante un problema sistémico donde todo está conectado: desde el fertilizante para el campo hasta la pastilla para la fiebre. En Chile, nuestra economía depende de flujos globales que hoy están interrumpidos.

Chile no puede controlar lo que pasa en el Estrecho de Ormuz, pero sí puede controlar cómo reacciona. La diferencia entre las empresas que sobrevivirán a este 2026 y las que no, radica en la capacidad de adaptación rápida. La era de los suministros baratos y seguros ha terminado, al menos por ahora.

La pregunta finalmente no es qué va a pasar, sino qué tan preparados nos va a encontrar lo que ya está sucediendo. En Informestratégico, seguiremos aquí para ayudarles a proteger sus negocios en este entorno tan volátil.